- Как выбрать между цементом КОСГУ 344 и 346: сравнение и советы

- 3424 Увеличение стоимости строительных материалов 344

- Приобретение материальных запасов применяем КОСГУ

- Критерии отнесения нефинансовых активов к материальным запасам

- Оборудование и комплектующие

- Здания и сооружения

- Инвентарь и прочие средства труда

- Выбор кода КОСГУ

- Разграничение операций текущего и капитального характера

- Видео:

- Применение измерителя прочности бетона(склерометр) ИПС-МГ4.04

Как выбрать между цементом КОСГУ 344 и 346: сравнение и советы

Цемент играет важную роль во всех организациях строительного сектора и не только. Используемый в строительстве материал обладает рядом характеристик, которые оказывают принципиальное значение для всех видов строительных операций. В связи с этим качественный цемент является неотъемлемой составляющей в системе материальных запасов различных организаций и учреждений.

Цемент косгу 344 или 346 — это продукция высокого качества, имеющая соответствующие свойства и характеристики для различных целей использования. Он используется при строительстве жилых и промышленных зданий, в научно-исследовательских учреждениях, а также в общественных и коммерческих организациях.

Одним из преимуществ цемента косгу 344 или 346 является его равноценность для всех видов строительных работ, от фундамента до последнего этажа. Это позволяет экономить время и средства при выборе материала и оборудования для строительства. Кроме того, использование данного типа цемента приводит к улучшению качества строительных работ и увеличению срока службы строений.

Для организаций, занимающихся строительством и предоставлением строительных услуг, надежность и устойчивость материалов являются приоритетными ценностями. Цемент косгу 344 или 346 отличается высокой прочностью и устойчивостью к нагрузкам, благодаря своим уникальным характеристикам. Он не только обеспечивает сохранность здания в течение долгого времени, но и приводит к значительному снижению расходов на его эксплуатацию.

3424 Увеличение стоимости строительных материалов 344

Увеличение стоимости строительных материалов 344 оказывает значительное влияние на строительные работы. Стоимость строительных материалов играет ключевую роль при определении общей стоимости проекта. В этом контексте особое внимание уделяется цементу косгу 344 или 346.

Цемент косгу 344 или 346 является одним из основных строительных материалов, используемых при возведении различных сооружений. Он широко применяется в качестве связующего материала для бетона и строительных смесей. Увеличение стоимости цемента косгу 344 или 346 негативно сказывается на стоимости строительства.

Увеличение стоимости цемента косгу 344 или 346 может произойти по ряду причин, таких как увеличение стоимости сырья, энергоресурсов, транспортных услуг и других компонентов, необходимых для его производства и доставки. Это также может быть связано с увеличением спроса на строительные материалы и дефицитом сырья.

Увеличение стоимости цемента косгу 344 или 346 влияет на стоимость строительства в целом. Это может привести к увеличению стоимости услуг подрядчиков, аренды специальной техники и использования других строительных материалов. Это также может отразиться на ценах для заказчиков и потребителей готовых объектов.

Увеличение стоимости цемента косгу 344 или 346 также влияет на деятельность строительных и ремонтных организаций. Они вынуждены пересматривать сметные расчеты, учитывая новые цены на материалы. Это может потребовать пересмотра условий контрактов с заказчиками и привести к задержкам в выполнении работ.

Увеличение стоимости цемента косгу 344 или 346 имеет также влияние на другие отрасли, такие как производство строительных материалов, торговля строительными товарами и транспортные услуги. Это может привести к увеличению цен на другие строительные материалы и услуги, такие как стекло, металлоконструкции и санитарно-техническое оборудование.

Увеличение стоимости цемента косгу 344 или 346 требует от строительных компаний и других организаций постоянного анализа рынка и поиска альтернативных решений. Возможным вариантом является использование аналогичных строительных материалов, которые могут быть более доступными и иметь аналогичные свойства и характеристики.

Увеличение стоимости цемента косгу 344 или 346 требует также внедрения мер по рациональному использованию материалов. Это может включать использование эффективных технологий, улучшение качества строительных материалов, оптимизацию процессов производства и транспортировки, а также учет и контроль расходов на материальные ресурсы.

Увеличение стоимости цемента косгу 344 или 346 также требует пересмотра норм и правил в сфере строительства. Необходимо осуществлять более тщательный учет и контроль за материальными ресурсами, разрабатывать и применять соответствующие нормы и стандарты, учитывающие условия и требования строительной деятельности.

Увеличение стоимости цемента косгу 344 или 346 может также повлиять на цены на другие товары и услуги. Например, это может отразиться на стоимости пищевых продуктов, одежды, воды и других товаров и услуг, используемых в ходе строительных работ.

Увеличение стоимости цемента косгу 344 или 346 является сложной и многогранный проблемой, которая требует комплексного анализа и поиска рациональных решений. Важно учесть, что увеличение стоимости строительных материалов неизбежно влияет на затраты на строительство и может иметь серьезное влияние на качество строительных работ.

Приобретение материальных запасов применяем КОСГУ

Материальные запасы могут быть использованы для строительных работ, модернизации или монтажа оборудования, обеспечения пищевых нужд в молочной и животноводческой отраслях, а также для других целей, назначения. При приобретении материальных запасов применяется КОСГУ (Классификатор объектов строительства и затрат на их строительство), который разработан и утвержден приказом от 28.12.2019 г. № 453.

Выбор материальных запасов осуществляется с учетом их характера, условно-специальной наличии и условий их применения. Например, при приобретении строительных материалов может быть установлен перечень определенных изделий или смесей, основываясь на опытно-конструкторских работах или требованиях строительного объекта.

При приобретении материальных запасов для питания молочных животных или для обеспечения пищевых нужд учреждений, осуществляющих питание работникам, может применяться определенный перечень пищевых продуктов или их кода по ОКПД (Общероссийский классификатор продукции по видам экономической деятельности).

Одним из важных моментов при приобретении материальных запасов является разграничение их наличия и использования. Например, некоторые материалы могут быть приобретены для бесплатной выдачи работникам учреждения или для оплаты работ, выполненных работниками в пользу учреждения.

Важным фактором при приобретении материальных запасов является также установка строгих условий и требований, касающихся их качества, сроков годности, безопасности использования и др. Ответственность за приобретение материальных запасов несет учреждение, осуществляющее данные закупки.

Критерии отнесения нефинансовых активов к материальным запасам

При учете нефинансовых активов, в том числе таких, как оборудование, мебель, инвентарь, медицинское оборудование, лаборатории, здания и другие подобные объекты, важно правильно определить их принадлежность к материальным запасам.

Принятие решения о включении нефинансового актива в материальные запасы осуществляется на основе следующих критериев:

-

Оборудование и комплектующие

Нефинансовый актив может быть отнесен к материальным запасам, если его использование связано с деятельностью организации, например, капитального или технологического характера.

Примерами таких активов могут служить лабораторное оборудование, медицинское оборудование, оборудование для производства питьевого молока, гравия, гальки и другие.

-

Здания и сооружения

Нефинансовый актив, такой как здания и сооружения, может быть включен в материальные запасы, если его использование связано с осуществляемой деятельностью организации.

Например, здания могут использоваться для размещения медицинского учреждения, лаборатории, специальной многослойное стекло стекло молочная и питьевого производства и т. д.

-

Инвентарь и прочие средства труда

Нефинансовые активы, такие как постельное белье, костюмы, перчатки и другие применяемые в процессе работы, могут быть отнесены к материальным запасам.

Важно учесть, что их применение осуществляется для обеспечения безопасной и эффективной работы, а также для модернизации и расширения возможностей деятельности предприятия.

Вся информация о нефинансовых активах отражается в учете с использованием специальной кодировки и договоров на их использование. Также может применяться оплата за их использование или их бесплатная пристатью к лаборатории. При изменении принадлежности активов, например, при их реализации или списании, такие операции переводятся из материальных запасов в другие соответствующие группы активов или подстатью менеджмента.

Выбор кода КОСГУ

При подтоварнике всемерно согласованная точка зрения позволяет выполнять важные задания по разработке направлений прогрессивного развития.

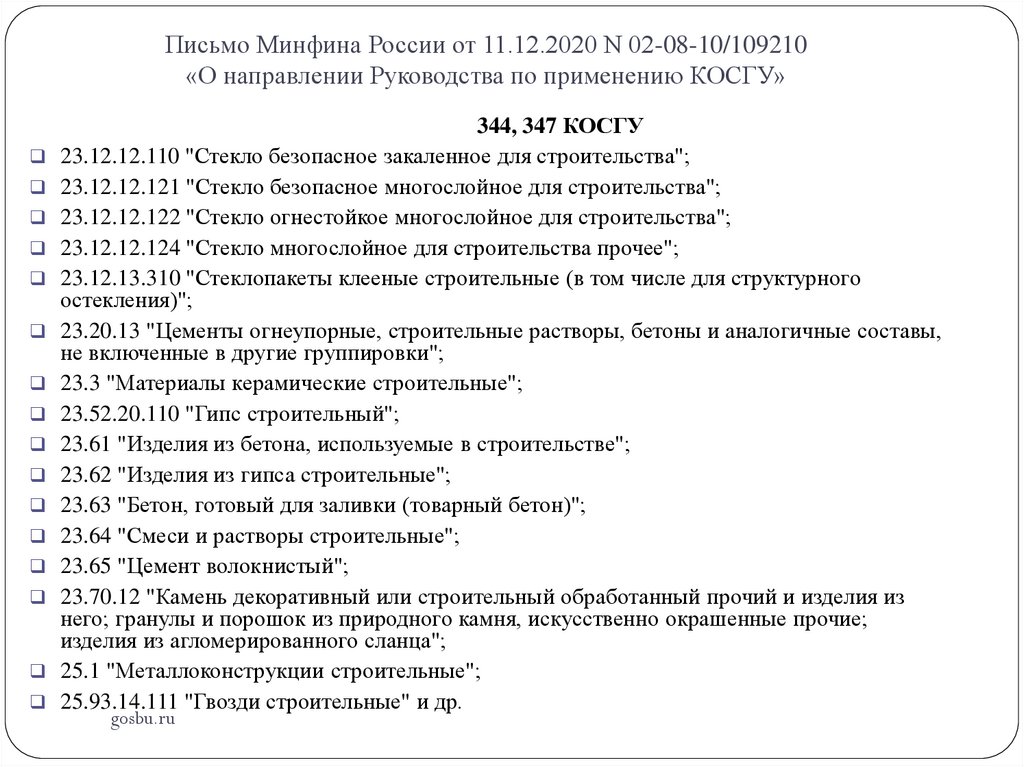

- Расходы на приобретение смесей и растворов для строительных работ, в том числе цемента КОСГУ 344 или 346, являются материальными затратами организации.

- Применяемая КОСГУ 344 или 346 несет определенные характеристики, которые должны соответствовать требованиям строительных нормативов.

- Работники и сотрудники организаций и учреждений, занимающихся строительными и ремонтными работами, должны иметь соответствующие знания и опыт работы с данными кодами КОСГУ.

- Выбор КОСГУ 344 или 346 осуществляется на основе характера строящегося объекта и его геологических особенностей. Например, при использовании бетона для строительства дорог, требуется выбирать код КОСГУ 344.

- Смесь КОСГУ 344 широко применяется в строительстве зданий и сооружений, а КОСГУ 346 используется для изготовления бетонных изделий, таких как плиты, блоки и другие.

- При выборе КОСГУ 344 или 346 необходимо учитывать стоимость материалов, их характеристики и применение в конкретной ситуации.

Разграничение операций текущего и капитального характера

Операции текущего характера включают такие виды деятельности, как закупка материалов, запасов, принадлежностей, ремонт и техническое обслуживание оборудования, оплата труда работников, расходы на коммунальные услуги, рекламу и маркетинг, а также другие операции, связанные с текущей деятельностью организации.

Операции капитального характера, в свою очередь, направлены на осуществление крупных инвестиций, модернизацию и развитие производственных мощностей, а также приобретение нового оборудования и технологий.

К операциям капитального характера относится строительство и реконструкция зданий и сооружений, приобретение доли в уставном (складочном) капитале других организаций, приобретение нефинансовых активов, таких как земля, недвижимость, оборудование, автотранспортные средства и другие виды основных средств, а также расходы на научно-исследовательские и опытно-конструкторские работы.

Операции текущего характера фиксируются по счетам 91, 92, 94, 96 главной книги, а капитального характера – по счетам 05, 08, 09 и 10.

Разграничение операций текущего и капитального характера имеет большое значение для правильного учета и отчетности организаций и предприятий. Правильная классификация операций позволяет более точно оценить финансовое состояние организации, определить приоритетные направления деятельности и обеспечить эффективное использование ресурсов.

Видео:

Применение измерителя прочности бетона(склерометр) ИПС-МГ4.04

Применение измерителя прочности бетона(склерометр) ИПС-МГ4.04 by Stroypribor 60,343 views 9 years ago 7 minutes, 32 seconds